高顿教育:2021年CMA备考资料:P1投资知识点汇总

2021年CMA备考资料:P1投资知识点汇总(附习题)

今天高顿君给大家整理了CMAP1投资部分的知识点和习题,大家快来测试一下看看自己掌握了吗!

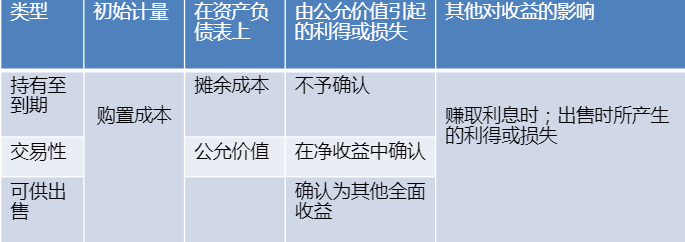

一.债券投资

I.持有至到期的证券

a.债券现值 = 本金× PVIF + 每期利息× PVIFA

b.利息收入 = 账面余额×有效利率

c.折价/溢价摊销金额 = 收到的现金利润–利息收入

d.摊余成本(期末账面余额) = 期初余额±折价/溢价

II.交易性

a.在资产负债表上,以公允价值报告

b.未实现的利得或损失 = 公允价值–期末余额

c.未实现的利得或损失计入当期损益

III.可供出售

a.在资产负债表上,以公允价值报告

b.未实现的利得或损失 = 公允价值–期末余额

c.未实现的利得或损失计入当期其他全面收益

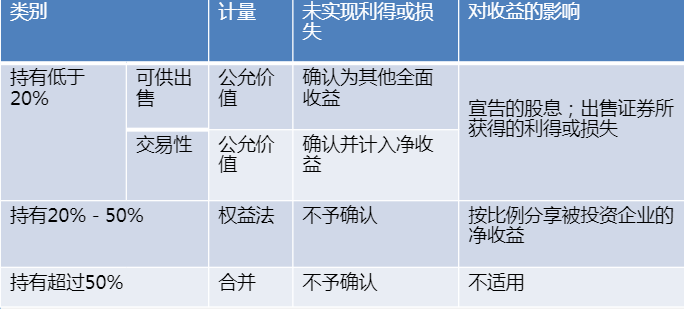

二.权益投资

I.持有低于20%

a.可供出售l购入时按成本计量l股息时,确认为股息收入l期末以公允价值在资产负债表上报告l未实现的利得或损失计入当期其他全面收益

b.交易性l购入时按成本计量l收到股息时,确认为股息收入l期末以公允价值在资产负债表上报告l未实现利得或损失计入当期损益

II.持有20% - 50% (权益法)

a.购入时按成本计量

b.按比例确认被投资企业的股息,并从投资金额扣除;股息收入不影响当期的收益

c.按比例确认被投资企业的收益,并加入投资金额;按比例获取的利润会影响当期的收益

d.被投资企业的投资金额=购入成本+被投资企业的净收益–收到的股息

III.持有超过50%

a.无论是否需要编制合并报表,投资方用权益法来核算

【习题】ABC公司投资了一些权益性证券。这些投资是在去年获取的,并根据第115号财务会计标准公告“负债和权益类证券的会计”将其划分为可供出售(AFS)的证券。ABC在当期出售了部分亏损的证券。当期期末,与去年年末相比,剩余的可供出售证券的价值有所上升。基于上述这些信息,以下哪些是ABC公司应在期末报告上进行报告的内容?

题解:可供出售证券的判断,选Cl根据GAAP,可供出售证券应基于公允价值核算l公允价值发生变化所产生的未实现利得应报告在资产负债表中的“其他全面收益”l出售此类债券所产生的利得或损失应计入当期损益1.7.投资

【习题】ABC公司持有10,000股XYZ公司的股票;XYZ公司当期在外流通的股票数量为40,000股。当期,XYZ公司的净收益为$200,000,支付的现金股息为$160,000。期初,ABC公司对于XYZ公司投资的账面余额为$150,000。那么,在当期期末,该项投资的余额应为

A.$110,000.

B.$150,000.

C.$160,000.

D.$240,000

题解:权益法核算的判断,选ClABC公司对于XYZ公司的持股比例 =10000/40000 = 25%;根据GAAP的要求,持股比例在20% - 50% 之间,应用权益法来核算l在权益法下,被投资企业的期末投资金额=期初金额–按比例获取的股息 + 按比例可以确认的利润l对于XYZ公司投资的期末金额=$150,000 - $160,000 × 25% + $200,000 × 20%=$160,000

- 凡本网注明"来源:北京新闻网的所有作品,版权均属于北京新闻网,转载请必须注明北京新闻网,http://www.hzmskj.com。违反者本网将追究相关法律责任。

- 本网转载并注明自其它来源的作品,目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品来源,并自负版权等法律责任。

- 如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

- 劳动者:“要拿什么证明自己‘那些年’加的班

- 调查:初入职场 91.6%受访职场青年感到过不适应

- 校外培训由“地上”转“地下” “住家教师”等

- 台风“康森”致南海等海域有大风 “灿都”维持

- 华北东北部等地多阵雨 台风“康森”继续西移

- 北京大部地区有雷雨 局地短时雨强较大伴有大风

- 绕过防沉迷系统 租卖游戏账号背后的灰色产业链

- 百年水文站认定工作正式启动

- 比常年同期偏多近一半!京津冀降水增多,有啥

- 基层实践:用青春汗水浇灌民族团结进步之花

- 01英雄联盟S9冠军FPX获多项提名

英雄联盟奖项提名公布英雄联盟S9冠军FPX获多项提名传奇来了今天,英雄联盟官方公布了英雄联...[详细]

- 2英雄联盟S9冠军FPX获多项提

- 3 “津治通”疫情快报系统

- 4 浙江支援武汉医疗队已治

- 5 从30后到00后,他们在前线

- 6 90后未婚护士为隔离4岁男

- 7 沙画|有你守候 温暖依旧

- 8 宁夏138名“白衣战士”火

- 9 福建累计治愈出院病例

- 10 意大利米兰至浙江温州的

- 11 江苏医疗队员:康复治疗

- 12 男子醉驾致支援湖北医疗

- 13 武汉地铁站、列车全面深

- 14 天津公开首例新型肺炎死

- 15 气候变化太快或使动物难